「自社ローンって実際どうなの?リボ払いよりお得なの?」と悩んでいませんか?この記事では、自社ローンとリボ払いのメリット・デメリット、金利・手数料構造、リスクなどを徹底比較し、どちらがあなたにとって最適な選択肢かを見極めるお手伝いをします。具体的には、それぞれの仕組みや注意点、実際の金利・手数料の比較、そして自動車購入時のシミュレーションを通して、それぞれのメリット・デメリットを分かりやすく解説。曖昧な情報に惑わされず、賢くローンを選択するための知識を網羅的に提供します。この記事を読めば、自分に合ったローン選びで失敗しないための確かな情報が得られます。

1. 自社ローンとは?仕組みを解説

自社ローンとは、販売会社が自社で顧客への融資を行う販売形態です。主に高額商品を販売する際に利用され、信販会社や銀行などの第三者を介さずに、販売会社が直接顧客にお金を貸し付けます。例えば、自動車販売会社、家具販売会社、エステティックサロン、宝石店などで導入されているケースが多く見られます。

1.1 自社ローンを利用するメリット・デメリット

自社ローンには、他のローンにはないメリットがある一方で、デメリットも存在します。利用を検討する際は、メリット・デメリットの両方を理解した上で判断することが重要です。

1.1.1 メリット

審査基準が比較的緩やかであることが大きなメリットです。銀行や信販会社のローンと比較して、審査基準が緩やかな傾向があり、過去に金融事故を起こした方や、収入が安定しない方でも利用できる可能性があります。これは、販売会社が自社の裁量で審査を行うためです。また、手続きが簡便な点もメリットです。信販会社や銀行を介さないため、手続きが比較的シンプルで、審査期間も短く済むことが多いです。

1.1.2 デメリット

自社ローンのデメリットとして、金利が高いケースが多い点が挙げられます。信販会社や銀行のローンと比較して、金利が高めに設定されていることが一般的です。これは、販売会社がリスクを負って融資を行うため、その分金利に上乗せされるためです。また、返済期間が短い傾向があります。返済期間が短いと、月々の返済額が高額になるため、返済計画をしっかりと立てる必要があります。さらに、一部の悪質な業者では、不透明な手数料を請求するケースもあるため注意が必要です。契約前に、金利、手数料、返済期間などの詳細をしっかりと確認することが重要です。

| 項目 | 自社ローン | 銀行ローン | 信販会社ローン |

|---|---|---|---|

| 審査基準 | 比較的緩やか | 厳格 | やや厳格 |

| 金利 | 高め | 低め | 中間 |

| 手続き | 簡便 | 複雑 | やや複雑 |

| 返済期間 | 短め | 長め | 中間 |

2. リボ払いとは?手数料構造を理解する

リボ払いとは、「リボルビング払い」の略称で、毎月一定の金額を返済していく返済方法です。利用残高に応じて手数料が発生するため、毎月の返済額は少額に抑えられますが、返済期間が長期化し、結果として手数料の総額が多くなってしまう可能性があります。

2.1 リボ払いの手数料構造と注意点

リボ払いの手数料は、残高スライド方式と元利定額方式の2種類があります。残高スライド方式は、利用残高に応じて手数料率が変動する方式です。元利定額方式は、元金と利息を合わせた一定額を毎月返済する方式で、住宅ローンなどでよく利用されますが、リボ払いではあまり一般的ではありません。

2.1.1 手数料の計算方法

残高スライド方式の場合、手数料は、毎月の利用残高に所定の手数料率を掛けて計算されます。手数料率は、カード会社や利用残高によって異なりますが、一般的には年利15%程度です。

| 利用残高 | 手数料率(例) | 手数料(1ヶ月) |

|---|---|---|

| 10万円 | 15% | 1,250円 |

| 20万円 | 15% | 2,500円 |

| 30万円 | 15% | 3,750円 |

上記はあくまで一例であり、カード会社によって手数料率や計算方法は異なります。必ず利用前に確認しましょう。

2.1.2 リボ払いのリスク

リボ払いの最大のリスクは、手数料の総額が高額になる可能性があることです。毎月の返済額が少額であるため、返済期間が長期化しやすく、その結果、手数料が積み重なってしまうのです。また、自分がいくら手数料を支払っているのかを把握しにくいという点もリスクの一つです。毎月の返済額が一定であるため、手数料の負担感を意識しにくく、気づかないうちに多額の手数料を支払ってしまう可能性があります。

さらに、リボ払いを長期間利用し続けると、信用情報に悪影響を及ぼす可能性があります。返済が長期化すると、信用情報機関に「返済能力が低い」と判断され、他のローンやクレジットカードの審査に通りにくくなる可能性があります。そのため、リボ払いは短期的な利用にとどめ、できるだけ早く完済することが重要です。

3. 自社ローンとリボ払いの金利手数料を徹底比較

自社ローンとリボ払いは、一見するとどちらも手軽に利用できる financing の方法に見えますが、金利手数料や返済方法には大きな違いがあります。それぞれの仕組みを理解し、適切な選択をすることが重要です。この章では、自社ローンとリボ払いの金利、手数料、返済期間を比較し、どちらがお得なのかをシミュレーションを通して検証します。

3.1 金利、手数料、返済期間を比較

自社ローンとリボ払いの最も大きな違いは、金利と手数料の構造です。自社ローンは、商品やサービスを提供する企業が独自に提供するローンであり、金利は固定金利型が一般的です。一方、リボ払いは、クレジットカード会社が提供するサービスで、残高スライドリボルビング方式を採用していることが多く、手数料は実質年率で表示されます。

| 項目 | 自社ローン | リボ払い |

|---|---|---|

| 金利・手数料 | 固定金利型が一般的 (例: 年利 3%~15%) | 実質年率 (例: 15%~18%) |

| 返済期間 | 商品・サービスによって異なる (数ヶ月~数年) | 残高に応じて変動 |

| 計算方法 | 元本×金利×返済期間 | 残高スライドリボルビング方式が一般的 |

一般的に、自社ローンの金利はリボ払いの実質年率よりも低い傾向にあります。 これは、自社ローンが特定の商品やサービスの販売促進を目的としているのに対し、リボ払いはクレジットカード会社が利益を追求するサービスであるという違いに起因します。

3.2 どちらがお得?シミュレーションで確認

自社ローンとリボ払い、どちらがお得かは、個々の状況によって異なります。購入金額、返済期間、金利・手数料などを考慮した上で、シミュレーションを行いましょう。

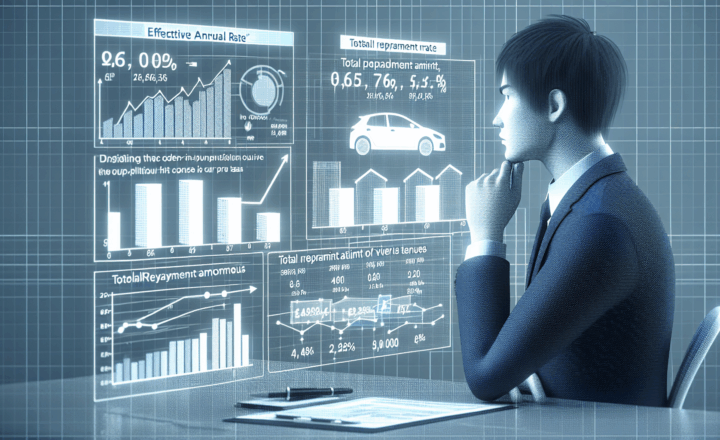

3.2.1 自動車購入の場合

例えば、300万円の自動車を購入する場合を考えてみましょう。

| 項目 | 自社ローン (年利5%, 5年返済) | リボ払い (実質年率15%, 元利均等返済) |

|---|---|---|

| 月々の返済額 | 約56,600円 | 約71,700円 (初期) ※残高により変動 |

| 総返済額 | 約339,6000円 | 400万円を超える可能性も ※返済期間が長引くほど増加 |

この例では、自社ローンの方が総返済額が少なく、お得であることがわかります。 しかし、リボ払いは月々の返済額が少なく済むため、初期負担を抑えたいという方には魅力的に映るかもしれません。ただし、リボ払いは返済期間が長引くほど総返済額が増加するリスクがあるため、注意が必要です。返済計画をしっかりと立て、無理のない範囲で利用することが重要です。

4. 自社ローン利用時の注意点とリスク

自社ローンは、販売会社が独自に提供するローンであり、審査が比較的緩やかである点がメリットです。しかし、利用にあたってはいくつかの注意点とリスクを理解しておく必要があります。

4.1 審査基準、契約内容、返済方法

自社ローンの審査基準は、各社によって異なります。一般的には、信用情報機関の情報だけでなく、販売会社独自の基準も用いられます。そのため、他社でローン審査に通らなかった場合でも、自社ローンを利用できる可能性があります。しかし、審査基準が公開されていない場合も多く、審査に通るかどうかは実際に申し込んでみないと分からないという点に注意が必要です。

契約内容についても、金利、手数料、返済期間などをしっかりと確認することが重要です。特に、実質年率を確認し、他のローンと比較することで、より有利な条件でローンを組むことができます。また、返済方法についても、口座振替や店頭での支払いなど、自分に合った方法を選択することが大切です。

4.2 自社ローンにおけるトラブル事例

自社ローンに関するトラブル事例として、以下のようなものが挙げられます。

- 高金利:一部の自社ローンでは、法定金利の上限に近い高金利が設定されている場合があります。

- 不適切な取立て:返済が滞った場合、厳しい督促や不適切な取立てが行われるケースがあります。

- 契約内容の不理解:契約内容を十分に理解しないまま契約し、後々トラブルになるケースがあります。

これらのトラブルを避けるためには、契約前にしっかりと契約内容を確認し、不明な点は販売会社に質問することが重要です。また、必要に応じて、消費生活センターなどの専門機関に相談することも有効です。

4.3 自社ローンとリボ払いの注意点比較

自社ローンとリボ払い、どちらも計画的な利用が重要です。それぞれの注意点とリスクを比較することで、自分に合った支払い方法を選択しましょう。

| 項目 | 自社ローン | リボ払い |

|---|---|---|

| 金利・手数料 | 販売会社によって異なる。高金利の場合も。 | 手数料は元本に応じて変動。長期利用で高額になることも。 |

| 審査 | 販売会社独自の審査。比較的緩やか。 | クレジットカード会社の審査。 |

| 返済期間 | 販売会社によって異なる。 | 元本と手数料の合計額に応じて変動。 |

| リスク | 高金利、不適切な取立て | 手数料の累積、返済長期化 |

自社ローンとリボ払いは、どちらも利用方法を誤ると返済が困難になる可能性があります。 それぞれのメリット・デメリットを理解し、無理のない返済計画を立てた上で利用することが大切です。また、契約内容をしっかりと確認し、不明な点は販売会社やクレジットカード会社に問い合わせるようにしましょう。

5. まとめ

自社ローンとリボ払い、どちらを選ぶべきかは個々の状況によります。リボ払いは少額の返済で済む手軽さがありますが、手数料構造が複雑で最終的な返済額が大きくなるリスクがあります。一方、自社ローンは金利が高めに設定されることもありますが、返済計画が立てやすく、総返済額を把握しやすいメリットがあります。どちらの場合も契約前に金利、手数料、返済期間などをしっかりと確認し、無理のない返済計画を立てることが重要です。特に自社ローンは業者によって審査基準や契約内容が異なるため、複数の業者を比較検討し、信頼できる業者を選ぶようにしましょう。高額な商品やサービスの購入を検討する際は、それぞれのメリット・デメリットを理解し、自身に最適な支払い方法を選択することが大切です。